こんにちは。消費税にうるさい税理士 石川です。

事業に請求書や領収書、レシートはつきものですよね。BtoBの取引をしているなら、月締めで請求書を渡して振り込んでもらうでしょうし、飲食店や小売店の経営をしているのでしたら、お客さん毎に代金をもらって、お釣りとレシートを渡していることでしょう。

請求書や領収書、レシートを受け取った側は仕入や経費として計上(レシートは不可、というルールはありません。念のため)し、税金計算していきます。請求書や領収書、レシートの記載事項は所得税や法人税法よりも消費税法の方が厄介で、書かれるべきことが書かれていていないと、税金の計算上、不利になります。

2023年10月に始まる適格請求書(インボイスとも呼ばれています)制度は月締めなどのまとまった金額の請求書はもちろん、日々発行したり受け取ったりする領収書やレシートにも関わってきます。

領収書やレシートを見ると、お店のロゴ入りで、いくら預かってお釣りがいくらかまで詳しく記載されているものから、「なんじゃこりゃ?ほんとに領収書って言えるの?」という走り書きのものまで様々。適格請求書(インボイス)制度が始まったら、領収書やレシートの書き方はどこまでオッケーなのか、確認してみましょう。

適格請求書(インボイス)でないとダメな理由

消費税は間接税。税金の負担者は消費者ですが、税務署に納めるのは消費者から消費税を預かったお店などの事業者ですよね。お店などの事業者がいくら税務署に納めるか、の計算方法は、次のとおりです。

2023年10月、もらった請求書が「適格請求書(インボイス)」でないと、この引き算ができなくなります。

請求書、と付いていますが、領収書やレシートも含まれます。飲食店や小売店で、会計時に請求書をもらってお支払いするなんて、現実的ではないですものね。

ということは、お店などの事業者はもらった請求書や領収書などが適格請求書(インボイス)でないと、納める税金が多くなるということです。→支払い相手が消費税の納税義務者かどうか、2023年10月1日を境に扱いが変わります(適格請求書)

適格請求書(インボイス)とは?

請求書を発行する立場として、作成した請求書が適格請求書として認められるためには、まず、税務署に申請をして登録を受けなければなりません。無事に登録されたら、適格請求書を発行できるわけですが、その適格請求書に「これを書く」という決まりがあります。

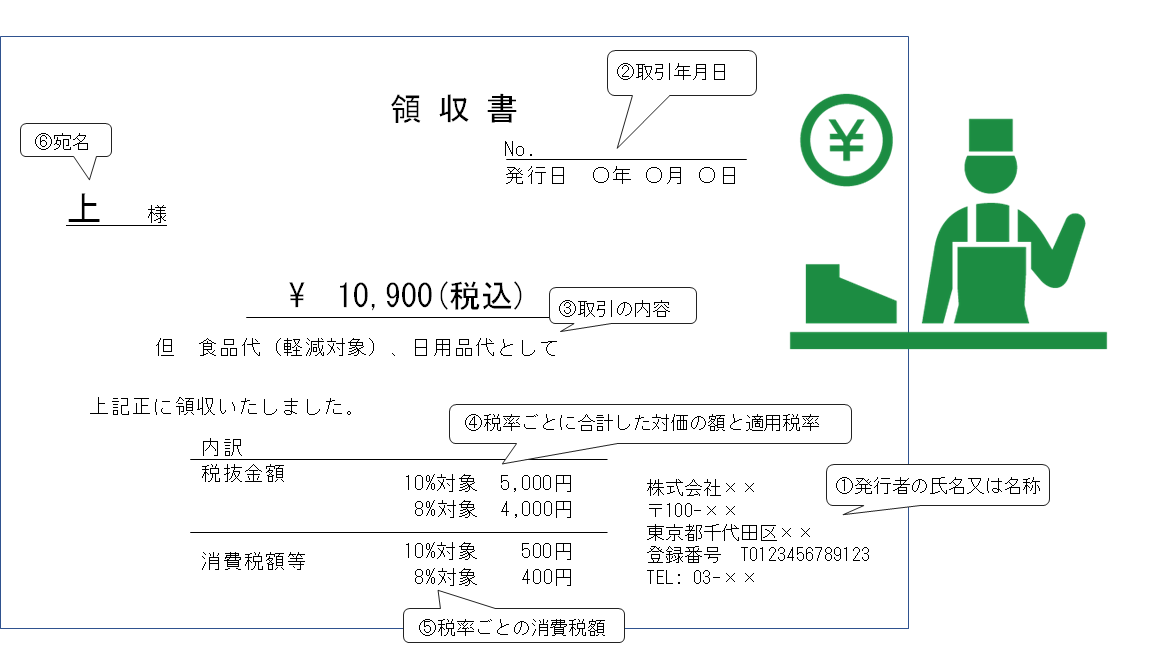

①売り手(請求書や領収書の作成者)の氏名又は名称及び登録番号

②取引年月日

③取引の内容(持ち帰りの飲食料品など軽減税率の対象なら、その旨)

④税率ごとに合計した対価の額(税抜または税込)と適用税率

⑤税率ごとの消費税額

⑥買い手(請求書や領収書を受け取る側)の氏名又は名称、つまりは宛名の部分

ただし、小売業や飲食店業など不特定多数のお客さん相手に商売をされている方は④の適用税率と⑤の税率ごとの消費税額はどちらか一方、⑥の宛名は省略してもオッケーです。この、省略したものを適格簡易請求書(簡易インボイス)といいます。

税務署に登録された事業者が作成する請求書であること、

書かれるべきことが書かれていること、

この二つを満たしていれば、適格請求書(インボイス)となります。国で所定の請求書様式が用意されるわけではありません。もちろん、手書きでも、要件を満たしていれば適格請求書(インボイス)となります。

適格請求書(インボイス)としての領収書のお手本はこのようなイメージです。小売店や飲食店ではこのように上様でもオッケーです。

※週刊税務通信No.3536に掲載された記事中のイメージに基づいて作成しました。

実例を見てみましょう

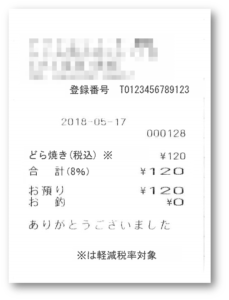

シンプルなレシートですが、問題ありです。

これはどら焼きを買ったときのものです。持ち帰りの食品ですから、今年の10月以降であれば、軽減税率が適用されるものです。

小売店なので、2023年10月以降は適格簡易請求書(簡易インボイス)の要件を満たせば良いわけですが、一つずつ見てみましょう。

①発行者の氏名又は名称はモザイクの下に書いてあります。現時点で適格請求書発行事業者の登録はまだ始まっていませんから、登録番号がないのは当然。

②取引年月日も書かれているので、オッケー

③取引の内容は「その他」だと飲食料品とわからないので、×。ちなみに「品代」もダメです。

④税率ごとに合計した対価の額(税抜または税込)と適用税率、⑤税率ごとの消費税額

ここが一番問題です。

非 120 って書いてありますね。8%でもなく税込でもなく非。非課税の意味でしょう。消費税が非課税となる取引は確かにあるのですが、消費という言葉に反して消えてなくならないものや社会政策的に税金を掛けるのはどうなの?という取引の13項目限定。→非課税のお話はこちら

どら焼きは食べたらなくなるし、社会政策的にも問題ないので非課税ではありません。

非となっている理由についてだいたい想像はつくのですよ。店内で商品を税込価額を表示しているため、レジで別途消費税を課さずに内税計算になるようあれこれ試行錯誤して「できた!」のが非課税設定だったのでしょう。が、全く見当違いのレシートになってしまっています。

⑥小売店なので、買い手の名前つまり宛名がないことは問題なし。

例えば、次のような書き方だったらオッケーかと思います。ただし、まだ先のことなので、今後、変更点が出てくるかもしれません。

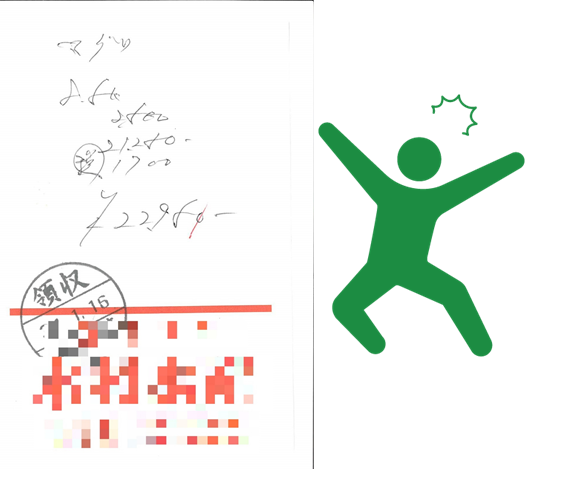

次はこちら。

店名入りのメモ用紙に走り書きされた「買い物メモか!」と突っ込みたくなるような領収書なのですが、これ、意外と的を射ています。

①発行者の氏名又は名称はモザイクの下に書いてあります。

②取引年月日は領収スタンプにあるのでオッケー。

③取引の内容ですが、まず商品がマグロ8.5Kであるとわかります。2,500というのは多分Kg当たりの単価。8.5Kgで21,250円なのでしょう。

④税率ごとに合計した対価の額(税抜または税込)と適用税率、⑤税率ごとの消費税額ですが、税額1,700円と記載されており、21,250円+1,700円で22,950円。税込の対価まできちんと記載されています。

2023年に向けての改良点は、マグロの後ろに(軽減税率)とかっこ書きを入れる、登録番号を印刷しておくかスタンプで押す、税率が8%とわかるようにするということですかね。

とりあえず、今年の10月以降は区分記載請求書

適格請求書(インボイス)の制度は2023年10月から始まります。が、今年の10月には軽減税率制度が始まり、税率が2種類になる予定ですので、2023年まで待たずに請求書や領収書、レシートの書き方に変更点があります。

請求書や領収書、レシートは、今日でも

①売り手(請求書や領収書の作成者)の氏名又は名称

②取引年月日

③取引の内容

④買い手の氏名又は名称、つまり宛名

が必須事項でした(⑤の宛名は小売業や飲食店などに限り今日でも省略可)

ここに追加で、

⑤軽減税率の対象品目である旨

⑥税率ごとに区分して合計した対価の額(税込)

が記載されていないといけません。これを区分記載請求書といいます。

請求書や領収書、レシートから税率がわからないと経理のしようがないですから、当然の変更でもあります。

でも、安心してください。

区分記載請求書では、請求書や領収書、レシートを受け取った人が⑤軽減税率の対象品目である旨と⑥税率ごとに区分して合計した対価の額(税込)を書き込んでも良いことになっています。どら焼きを買ったのか花束を買ったのかわからなくならないうちに、軽減対象8%と書けば、領収書の受け取り側としては問題ありません。