こんにちは。消費税にうるさい税理士 石川です。

今年の10月1日から軽減税率が始まります。飲食料品と定期購読の新聞は消費税率8%、そのほかのものは消費税率10%。

外食は?コンビニのイートインは?食品と食品以外の物のセット販売は?など、議論は尽きませんが、実は農家や漁師さんの消費税の計算方法にも変更点があります。しかも、販売の日によって消費税の納税額が変わってしまいますのでご注意。

簡易課税って何?

農家さんや漁師さんの消費税の計算の仕方に変更があるのは、簡易課税についてなのですが、まず、簡易課税についておさらいです。

消費税は間接税。税金の負担者は消費者ですが、税務署に消費税を納めるのは、消費者に物を売ったり、サービスを提供したお店や企業です。お店や企業は税務署にいくら納めるのかな?という計算方法の一つが簡易課税です。

小規模な事業者さんは簡易課税にしている方が多いです。

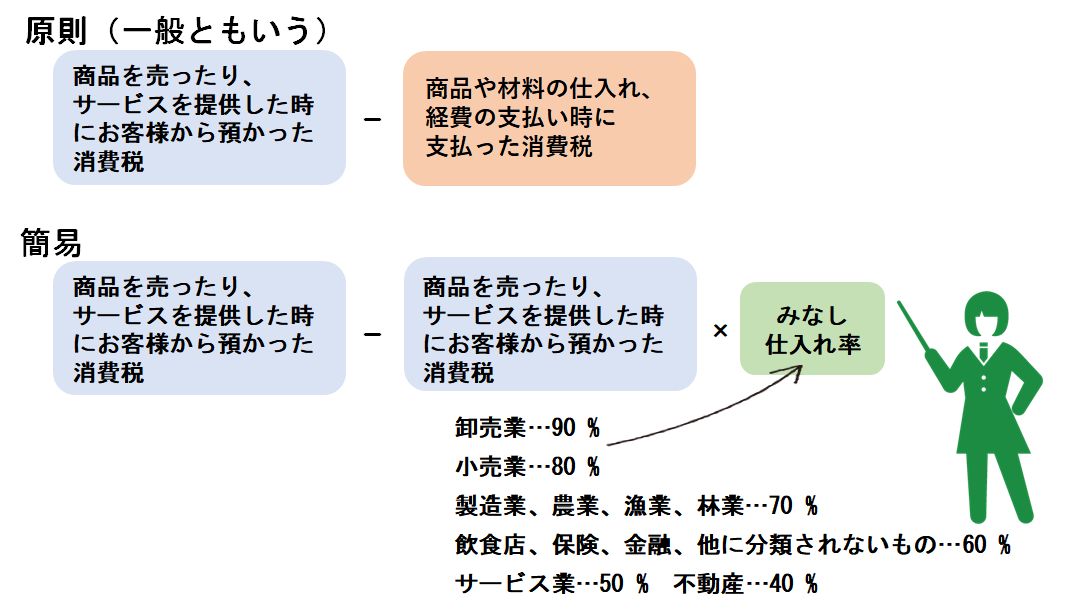

簡易課税の反対が原則。それぞれの計算方法は以下のとおりです。

原則課税では、商品を売ったり、サービスを提供した時にお客様から預かった消費税から、商品や材料の仕入れ、経費の支払い時に支払った消費税を差し引いた額を税務署に納めます。

簡易課税では支払った消費税はなんと無視。

預かった消費税の額とみなし仕入れ率という率を使って計算します。お店や企業が営む事業が卸売業なのか、小売業なのか、はたまた製造業なのか、というように、どんな事業を営んでいるかということを基礎とします。「その事業なら原価と経費はだいたい○○%くらいでしょう。だから預かった消費税からその%分の消費税を引いて納めてね」という計算方法です。みなし仕入れ率は高ければ高いほど、納税額が減ります。

ずいぶん理屈っぽいけど、何がどう簡単なの?

原則課税では、

①帳簿を書かなければならない

②領収書や請求書を保存しなければならない

という二つの義務があります。

簡易課税はこれらの義務がないのです。

とはいうものの、所得税や法人税の申告のためには帳簿を書かなければいけませんし、領収書も保存しないといけませんけどね。

誰でも使えるものではない

個人事業者なら2年前、法人なら2期前の売上が5,000万円以下であることと、その期が始まる前に税務署に「簡易課税で計算します」という届出を出しておくことが必要です。2期前の売上が5,000万円以下ということは、要するに小規模な事業者のための制度です。

農業、林業、漁業は2019年9月30日の販売まで、みなし仕入れ率は70%

農業、林業、漁業のみなし仕入れ率は70%です。

農作物を栽培、収穫して、販売するまでに、苗や肥料、水道光熱費、トラクター代、トラクターを動かすための軽油代、作業着代などがかかりまよね(アルバイト代など消費税を払わない経費は除きます)。

それらの合計は、農作物の売上の70%でしょう、とみなしていました。

10月1日以降はみなし仕入れ率が80%になる

今年の10月、軽減税率制度になると、農作物のうち米など人が食べるものについては、みなし仕入れ率が80%になります。

生きている家畜の販売は軽減税率が適用されないため、70%のまま、となります。お魚は活魚でも軽減税率が適用されるのでみなし仕入れ率も80%です。ややこしい。

なんで70%から80%に上がるかというと、苗や肥料、水道光熱費など、農作業にかかる経費がすべて消費税率10%になるのに、農作物を売るときの消費税は軽減税率の8%。支払った消費税が多くなるからです。

米作りは春先から投資を重ね、秋に収穫・販売。今年に限り、控除が大きい。

みなし仕入れ率が変わるのは10月1日以降に販売した農作物から。

秋は米や果物の収穫時期。実りの秋ですものね。例えば米だったら春先から田んぼを耕して水を張り、苗を植えて除草剤撒いてと、秋に向けて投資を重ねて、そして収穫…。

あれ? 今年に関して言えば、米作りへのいわば投資の時期はずっと消費税率8%の時期じゃないですか。

つまり、米作りのための経費はかなりが8%の時期。でもそのお米を10月1日以降に販売したら、みなし仕入れ率80%を使うことができます。経費に係る消費税が標準税率10%になってしまうから、それに見合うようにみなし仕入れ率も上げるのですが、今年に関していえば、かなり納税者有利になっていますね。

兎にも角にも10月1日以降に販売した方が、消費税の納税額は少なくてよくなるわけです。

さて、9月30日に出荷しますか?

少なくとも、何月何日に販売したのか記録をきちんと残してくださいね。