こんにちは。消費税にうるさい税理士 石川です。

請求書を作るときに、消費税はどの段階で計算するのか、小数点以下の端数が出たらどうすれば良いのか、悩みませんか?

1.商品ごとに税抜価額×消費税率の計算をして税込価額を出してから合計?

2.税抜価額を合計してから消費税率を掛ける?

セブンイレブンは、レジで会計をする際に、税抜価額を合計してから消費税率を掛けることとしました。

そのため、100円(税込)のレギュラーコーヒーを1杯だけ買うと100円、3杯まとめて買うと301円になるそうです(https://www.sej.co.jp/info201909.html)。実際に買って試したい…。

ルールを詳しく見てみましょう。

1.令和元年10月1日以降の請求書(区分記載請求書)

(1)消費税について書くべきこと

請求書や領収書を相手に渡すときは、宛先、自分の名前と振込先、金額などを記載していると思います。消費税にフォーカスして、法律的なルールを確認すると、

①食品の販売や月ぎめの新聞代など軽減税率の対象である場合には、その旨

②税率ごとに合計した税込価額

が必須事項です。

(2)消費税の端数処理

取扱商品について税抜価額を設定している場合、税込価額はどう計算したら良いでしょうか? 実は「この計算方法でなければならない」という決まりはないようです。

四捨五入、切り捨て、切り上げについても各事業者の判断に任せられています。

以下の3つの方法が考えられます。

①商品ごとに、税抜価額に税率を掛けて税込価額を出した後、合計

②税抜価額を合計して消費税率を掛ける。

③商品ごとに消費税額を計算。税抜価額と消費税額をそれぞれ合計

ここで2点、補足したいことがあります。

(補足1)総額表示義務

小売店や飲食店など消費者向けの事業者は、値札やメニューに、税込価額を表示するのが原則です。この税込価額を表示する際の端数処理は事業者の判断に任せられています。

財務省 総額表示に関する主な質問Q9(消費者向けの総額表示についての回答)

別途、消費税が掛かることを明示するという条件付きで、税抜価額を表示しても良いこととなっています(令和3年3月31日まで)。

(補足2)コンビニエンスストアなどの消費税額計算の経過措置

コンビニエンスストアなど少額・大量の取引を行う小売業者さんが使うと有利になる特例がありました(旧規則第22条1項)。この特例は、今も経過措置により使えます。

経過措置を使う場合は、領収書又は請求書に税込価額又は税抜価額と消費税額を明示する必要があります。また、税額計算の端数処理は領収書又は請求書単位で1回行うことと決まっています。

旧規則第22条1項は、詳細はまた別の機会にでも。

国税庁タックスアンサー No.6383 課税標準に対する消費税額の計算の特例

2.令和5年10月1日以降の請求書(適格請求書)

(1)消費税について書くべきこと

①食品の販売や月ぎめの新聞代など軽減税率の対象である場合には、その旨

②税率ごとに区分した合計額(税抜、税込はどちらでもOK)

③税率ごとに区分した消費税額等

を書かなければなりません。

消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A問34

①は区分記載請求書(1.の令和元年10月1日~令和5年9月30日までの請求書)と同じですが、②と③が変わります。

(2)消費税の端数処理

一つの請求書や領収書で、税込価額又は税抜価額を税率ごとに合計した後、消費税額を計算して端数処理をします。

具体的には次のような処理です。

まず(1)②の税率ごとに区分した合計額を出します。

軽減税率8%の商品やサービスの価額、標準税率10%の商品やサービスの価額をそれぞれを合計します。この合計は税抜・税込どちらでも構いません。

(1)③の消費税額の計算方法は次のとおりです。

税抜を合計したときは、税抜合計額×10%(または8%)の計算によって消費税額を出します。この掛け算の答えに端数処理をします。端数処理方法は切り捨て・切り上げ・四捨五入どれでも構いません。

税込を合計したときは、税込合計額÷1.10×10%(または1.08×8%)の計算によって消費税額を出します。この計算の答えに端数処理をします。端数処理方法は切り捨て・切り上げ・四捨五入どれでも構いません。

消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A問37

まとめ

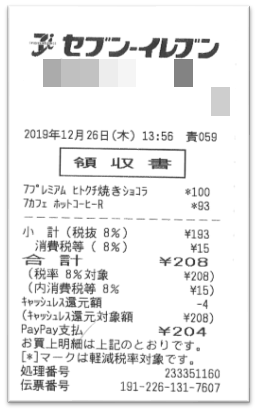

冒頭で触れたセブンイレブンのコーヒーが気になったので、レシートを探してみました。

確かに7カフェホットコーヒーR(レギュラー)は税抜93円で計算されています。

このレシートですが、下から3行目に「[*]マークは軽減税率対象です」と書いてあります。実際、お菓子とコーヒーに*印がついていて、軽減税率対象品目である旨を示しています。これで区分記載請求書の①の要件を満たします。

税率ごとに合計した(このレシートは全て8%なので、ちょっとわかりにくいのですが、)税込価額の合計208円が記載されているので、区分記載請求書の②の要件も満たしています。

税率ごとに区分した税抜価額の合計と消費税額も記載されているので、適格請求書の要件も満たします。セブンイレブンは、おそらく、このレシートで令和5年10月1日以降の適格請求書に移行するものと思われます。