こんにちは。消費税にうるさい税理士 石川です。

テイクアウト8%、店内飲食10%という複数の税率になる前から、飲食店さんでは、消費税の納税額の計算の都合上、テイクアウトと店内飲食をわけていたかもしれません。

テイクアウトと店内飲食をわけると、簡易課税の場合に消費税の納税額を少なくすることができるからです。その理由と、複数の税率になった今後も同じ分け方で良いのか、考えてみたいと思います。

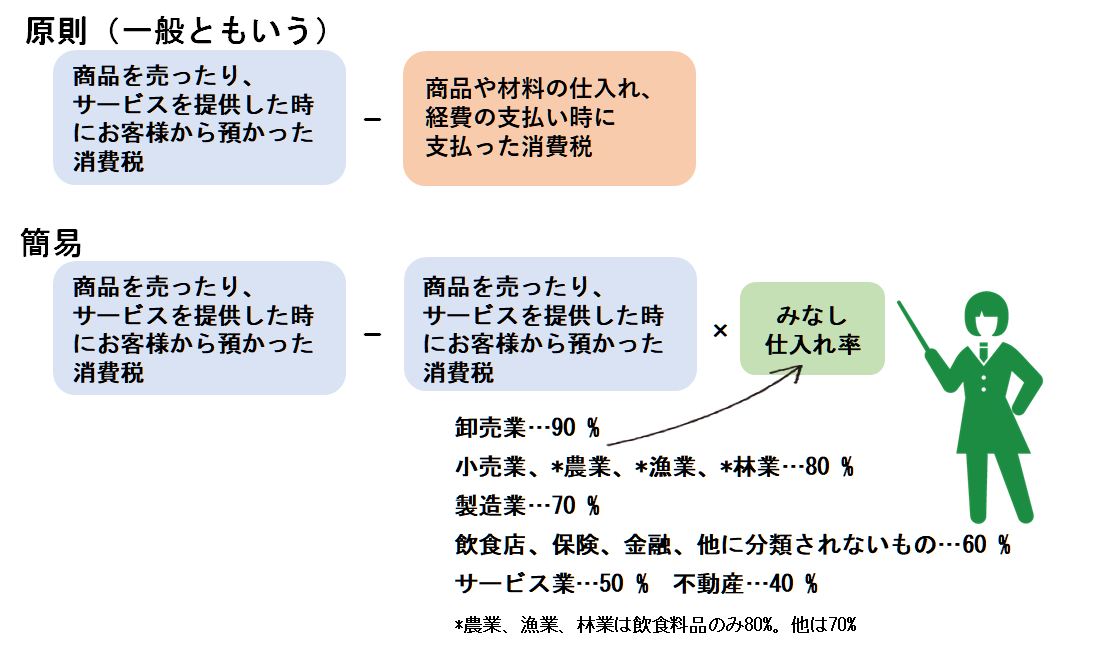

簡易課税とは?

飲食店さんは、お客さんから預かった消費税を、年に一度集計して申告書を作成し、税務署に納めます。

ただし、預かった消費税の全額を納めるわけではありません。

なぜかというと、食材を仕入れるとき、業者さんに消費税を支払っていますよね。その支払った消費税を預かった消費税から引くことができるからです。

このように、預かった消費税から支払った消費税を差し引いて、納めるべき消費税額を計算するのが原則的な方法です。

原則的な方法に対して「納税額を簡単に計算する」方法があります。簡易課税といいます。

簡易課税では、支払った消費税を一つ一つ集計しなくてよいのです(とはいっても、法人税や所得税の計算のため、結局、仕入や経費の集計は必要なのですが)。

支払った消費税を、預かった消費税の○○%、と簡単に見積もります。この○○%のことをみなし仕入率といいます。

例えば、「飲食店業なら、仕入や水道光熱費、家賃などの経費は売上の60%」という具合です。みなし仕入率は業種ごとに決められています。

飲食店なら、喫茶店でも、そば屋でも、寿司屋でも、みなし仕入率は同じ60%。

材料費の少ないメニュー中心の店や、自宅兼店舗で家賃がかからないお店でも、60%にしてくれるので、お店によってはオトクです。

ただし、「原則的な計算方法がオトクかな?簡易課税がオトクかな?」と、両方計算してみてより少ない金額で納税する、ということはできません。届出書を出したり、2年前の売上をチェックしたり、という条件があります。本題から外れるので、ここは割愛します。

飲食店でも、お客さんへの提供方法によってみなし仕入率が変わる

居心地のいい空間を用意し、おいしい料理でおもてなしするのが、飲食店経営。

実は料理の提供の仕方によって、みなし仕入率がかわります。

店内飲食、出前、ケータリング(お客さんの指定した場所に調理器具を持って行って調理して提供)…60%

テイクアウト…70%

飲食設備なしの宅配専門ピザやすし…70%

みなし仕入率は高いほど、オトクです。つまり、店内飲食よりもテイクアウトや、飲食設備なしの宅配専門ピザの方が、飲食店にとっては納める税金が少なくて済むのです。

なぜかというとテイクアウトや宅配専門ピザやすしは、飲食業ではなく、製造小売業として扱われるからです。おもてなししていないからですね。製造小売業は、製造というだけあって、みなし仕入率は70%となります。

わけていなかった場合

店内飲食とテイクアウトの売上、今までわけてこなかった、という飲食店さんも多いと思います。

わけていなかった場合、行っている事業の中で一番低いみなし仕入率にします。飲食店では、70%か60%なので、低い方で60%にします。つまり、テイクアウトも60%にします。わけるという手間を掛けなかったので、不利な方に集約することになります。

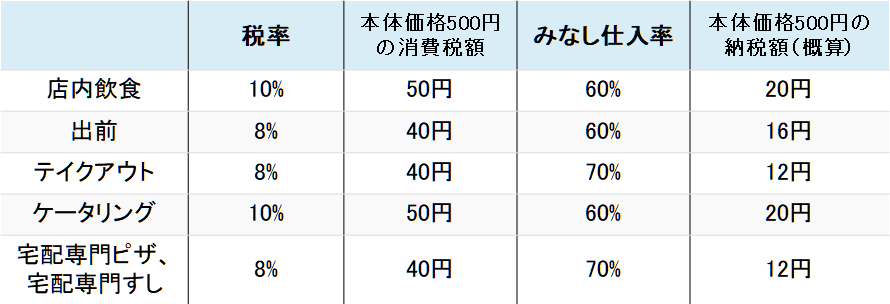

税率とみなし仕入率との関係

店内飲食、出前、テイクアウトと言えば…。税率の違いとしてニュースでもさんざん言われてきたものです。

そこで、税率とみなし仕入率の関係を整理してみました。

ここでは、例えとして、本体価格500円、店内飲食は税込550円、テイクアウトや出前は540円で提供しているものとします。

税率8%というのは、飲食料品の譲渡。税率10%はサービス。

なんと出前は、「単に飲食料品を届けるだけ」なので、税率は8%ですが、「食堂等としての事業」なので、みなし仕入率は60%となっています。

出前は、宅配ピザとやっていることは同じなので税率は宅配と同じですが、自前で飲食設備を持っているために、みなし仕入率は60%となります。

さて、これからも出前やります?

まとめ

今までは、「オペレーションが煩雑になるから」、「そもそもテイクアウトは少ないから」などの理由で、テイクアウトと店内飲食の売上をレジで区別するということは、してこなかったかもしれません。しかし、税率が二つになったので、申告書を作成するために、今後は必ず分けなければなりません。

10%と8%だけでなく、同じ8%でも出前とテイクアウトを上の表のように区別しておくと、申告書の作成時、納税額をより少なくできます。

余談ですが、Uber Eats 。飲食店は出前ではなくテイクアウトとして税率8%、みなし仕入率70%でしょうね。Uber Eats の配達パートナーはサービス業として税率10%、みなし仕入率50%だと思います。

参考:消費税法基本通達 13-2-8の2(注)