こんにちは。消費税にうるさい税理士 石川です。

保険の外交員さんや税理士、税理士事務所の職員から、生命保険を使った節税(※)を勧められたことはありませんか?

今日は、会社で契約する生命保険の節税効果とキャッシュフローについて考えてみましょう。

(保険の外交員さん、税理士、税理士事務所の職員)

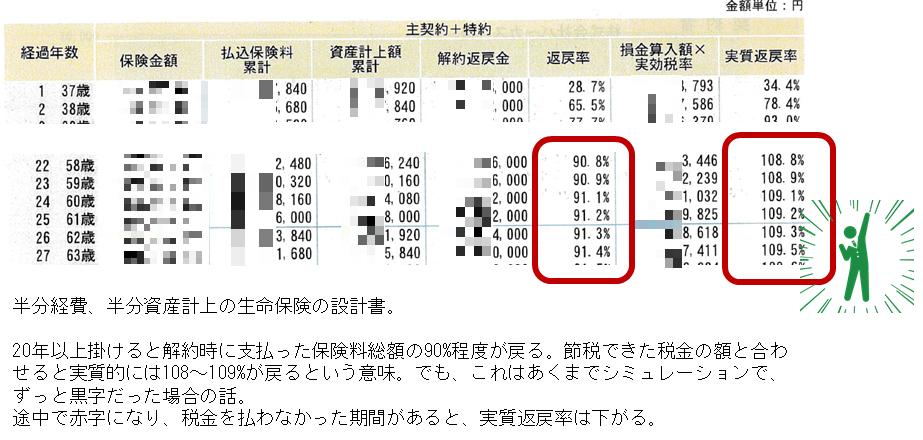

「保険料のうち、経費になるのは半分ですが、節税効果があるし、なんといっても解約返戻金が大きい。20~30年掛け続けると解約時、払った保険料の100%以上が実質的に戻ってくることになる」

(社長)

「おおおお!定期預金より利回りが圧倒的に良いうえに節税できるの?」

(社長の心の中)

でも、半分しか経費にならないってどういうこと?

聞いたら、財務のこと、わかってないと思われるかなあ…。

これ、迷っていいんですよ。簡単ではありません。じっくり考えてみましょう。

※現在、法人向け保険の一部が「行き過ぎた節税」として国税庁から待ったをかけられています。

新しい基準が間もなく公表されますが、支払った保険料のうち、経費にならず、資産計上すべき範囲は半分どころかさらに広がる予定です。ますます保険料とキャッシュフローについてよく考える必要が出てきます。

法人の利益にかかる税金はどうやって計算されるのか、簡単におさらい

法人の利益にかかる税率は大体30%~40%くらい、と考えておけば、大外れはしないです。

「税理士のくせに税率がアバウト?」と思われるかもしれませんが、会計や各種の税法の事情によりアバウトです。アバウトな事情は回を改めてご説明しますね。

では、税金を全部合わせた税率が仮に30%だとしましょう。利益が100だったら税額は?

100×30%=30です。

毎年、安定して利益が100出ているとしましょう。

節税したいなあ。

保険料が年間50で、半分が経費、半分が資産計上になる保険を勧められたとしましょう。

利益が100あるから、保険料50くらいは払えるよなあ。

でも…。

利益と税金はいくらになるか、すぐにわかりますか?

半分経費、半分資産計上の保険、税金と利益はどうなるの?

支払った保険料50のうち、経費になるのは半分の25です。というわけで、利益は100-25=75です。

税金は、75×30%=22.5。

おお、30の税金が22.5になったから、7.5も税金が減った。

何十年か続けていけば、100%以上戻るって保険の設計書にも書いてあるし、大丈夫?

でもね、手許にあるお金がどう変化したか、わかりますか?(利益=手許にあるお金とは言えませんが、ここでは同じと考えましょう)

保険に入る前は、利益100-税金30=70

保険に入った後は、利益100-保険料50(支払った保険料の合計)-税金22.5=27.5

半分以下!

いずれ増えて戻ってくるとは言ってもとりあえずお金は出ていきますからね。すぐに使えるお金が半分以下になってしまう!

とにかく税金を払いたくない!?

とにかく税金はびた一文払いたくないんだ!

だったら、保険料を200払おう。

保険料200のうち、経費になるのは100。

税金は

(100-100)×30%=0。

お金は

利益100-保険料200-税金0=-100。

お金が毎年、100ずつ減っていきます。

解約返戻金をもらう何十年後までお金が持つなら良いですが、そのうち、行き詰りますよね。

半分経費、半分資産計上の保険、いくらまでなら払っても大丈夫?

お金が減らない程度のギリギリで保険に入りたい。結論、利益の82%程度までです。

利益と保険料の関係を方程式で表してみましたが、その式を見ると読むのが嫌になると思うので、事例でみてみましょう。

利益100、税率30%、支払った保険料のうち経費になる部分が50%とします。

保険料が82なら、利益は100-82の半分41=59

税金は、(100-41)×30%=17.7

お金は、100-82-17.7=0.3

ここがお金がマイナスにならないギリギリ。

これが、83になると

利益は100-83の半分41.5=58.5

税金は(100-41.5)×30%=17.55

お金は100-83-17.55=-0.55

利益を100としたので、この数字、そのまま%にあてはめられます。

つまり、税率が30%なら、利益の82%までの保険料。

税金は30が17.7になるので、節税はMaxで利益の12.3%まで。

税率や経費の割合の異なるパターンは、個別にご相談に乗りますよ。

資産計上のある保険はややこしい。

支払った保険料の半分しか経費にならない、というのはいかにややこしいか、わかっていただけたでしょうか?

保険で税金を0にするのは、実質、不可能。

ギリギリまで保険料に充てて、節税すると言っても…。

会社経営には波があって、良い時もあれば、悪い時もあります。でも保険料は払い続けないと失効します。

さらに、最初にも少し触れたように、今、法人向け保険の一部が国税庁から待ったをかけられています。

近々公表される予定の新しい通達では、資産に計上する割合(経費にならない割合)が解約返戻率や保険期間に応じて細かく分けられ、しかも半分以上は資産計上の可能性が高いです。

でも保険は必要

保険ってそもそも何のためのもの?

死亡や病気に備えるためのものであって、運用ではない、ということをよく考えてほしいと思います。

でも、保険、毛嫌いしてはいけません。

縁起でもないと思わず、社長が急死したり、病気で長期入院しても、従業員や家族が当面困らない程度に備えておくのが経営者の役目ですよ。