こんにちは。消費税にうるさい税理士 石川です。

社長本人の役員報酬や従業員の給料、税理士報酬は、支払うときに源泉所得税を差し引きます。

この差し引いた分は「会社のお金ではない」ということを意識していますか?

会社のお金だと思っていると、お金が足りなくなります。

そして、会社の費用はいくらなのかわからなくて、決算書を見て驚くことになりますよ。

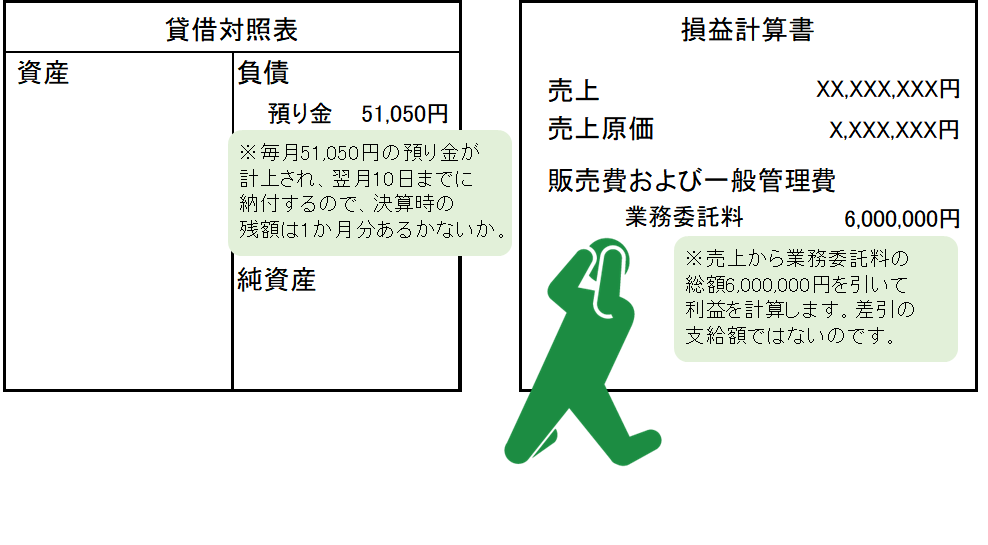

預り金とは?

給料は、額面と手取りが違う。

新卒の社員でも知っています。

基本給に通勤手当など各種の手当を足して、そこから源泉所得税、住民税、社会保険料などを差し引いて支給します。

税理士へ報酬を支払ったり、翻訳料を支払ったり、業種によってはデザイナーやスポーツインストラクターに業務を委託して報酬を支払ったりすることもあるかと思います。これらの報酬からも源泉所得税を差し引きます。

ここで出てきた源泉所得税、そして住民税や社会保険料は、会社が預かっているお金、という意味で「預り金」と呼ばれます。

決算書にはこう載る

「業務を委託しているインストラクターに毎月約45万円支払っているよ」という社長さんがいました。

決算書上には委託料6,000,000円と載っています(消費税抜きの表示)。

「なんで?毎月45万だから12倍しても600万は行かないんじゃないの?多くない?」と思いましたか?

会計の処理の仕方は次のような考え方です。

①まず、インストラクターに50万円+消費税を払う。

②その場で50万円の10.21%51,050円の源泉所得税をインストラクターから預かる。

③預かった源泉所得税を、会社が税務署に払う。

だから損益計算書に、委託料50万円×12ヶ月分=6,000,000円が載るのです。

預り金は貸借対照表の負債の部に行きますが、貸借対照表そのものには期中の動きは載せず、決算時点での資産負債の金額を載せます。ですから、預り金を貯め込まず、預かるつど税務署に納めて行けば、決算時に残るのは1ヶ月分くらいでしょう。

源泉所得税、社会保険料、消費税は預り金。資金繰りに注意

決算書を見て、「45万×12ヶ月と思っていたら50万×12ヶ月…。利益を圧迫している!」と驚いても遅いのです。

もっと問題なのは、預り金を会社のお金と勘違いしてしまうことです。

「インストラクターと50万円の約束で契約したけど、実際の支払額は45万で良いのか~。1割も少なくて良いから、楽~」。

違いますよ。この1割は税務署に納めなくてはいけません。

源泉所得税として預かった分は、会社のお金ではありません。支払わなくてはいけないお金です。支払う相手がちょっと違うだけ。

少なくて済むと思ってしまったら、資金繰りに大きな影響が出ますよ。

社会保険料、住民税、そして、なんとなんと消費税も預り金です。

預り金はできることならば、別の通帳に移して管理することをお勧めします。

源泉所得税を差し引くような給与や報酬は、差し引いた金額も含めた総額で捉える。そして、預り金は一時的に会社にあるだけで、会社のお金ではない。

これをしっかり押さえないと誰に何を払っているのか、わからなくなりますよ。