こんにちは。税理士の石川です。

コロナ以前から、人手不足や働き方改革により、働き方が多様化してきていました。副業を認める会社も珍しくなくなり、副業や兼業を持つ人も増えていると思います。そのような環境下、「他所でも働いている社員の給料計算って?」と、働く方も雇う方も困っていませんか? 今日は複数の場所で掛け持ちして働いている人の給料、特に源泉所得税について確認してみたいと思います。

(1)本業か、副業かによる源泉所得税の違い

本業か副業かは、扶養控除等申告書を提出しているか、していないかによって決まります。そして、給与の額面が同じだったとしても、本業先では少なめの源泉所得税、副業先では多めの源泉所得税が給料から差し引かれます。

(2)扶養控除申告書とは?

①働く人にとって扶養控除等申告書とは?

扶養控除申告書は、「正社員やパート、アルバイトなど給与をもらって働く」という働き方をする人が、その年の最初の給与をもらう日の前日までに勤務先に提出するものです(所法194)。その年の最初の給与をもらう日の前日とは、つまり、前の年から続けて勤めている人は1月の給与支給日の前日、年の途中で入社した人は、最初の給与支給日の前日まで、という意味です。

掛け持ちで働いている人は、1ヶ所にしか扶養控除等申告書を提出できない決まりになっています。正社員で働いている勤務先があって他にアルバイトもある、という人は正社員で働いているところに提出、アルバイトをたくさん掛け持ちしている人は、メインのアルバイト先を一つ決めて、そこに提出するということになるでしょう。

②会社は扶養控除等申告書をどうする?

扶養控除等申告書を受け取った会社は、原則として会社に保存します。税務署から提出を求められたときは、提出しなければなりません。

保存期間は、例えば令和3年分の扶養控除等申告書だったら、令和4年1月10日から7年間です。

タックスアンサーNo.2503 給与所得者の扶養控除等申告書等の保存期間

(3)本業か副業かによって源泉所得税はどのくらい違う?

(1)で触れたように、扶養控除申告書を提出したか、提出していないかによって、給与から天引きされる源泉所得税の額が変わってきます。提出していれば少なく、提出していなければ多くなります(所法185)。扶養控除や障碍者控除も扶養控除等申告書を提出している勤務先のみで受けることができます。

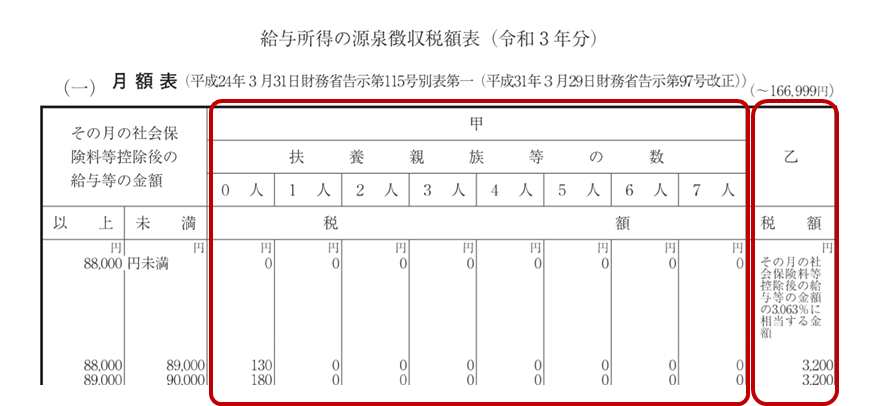

源泉所得税の計算にあたっては、給与所得の源泉徴収税額表 月額表というものがあり、これに当てはめて計算します。

扶養控除等申告書を提出した人は甲という欄、提出していない人は乙という欄を見ます。

具体的には、こんな計算

例:今月は80,000円働いた。社会保険料はなし。

扶養控除等申告書を提出している人=本業

支給額: 80,000円

源泉所得税 ▲0円

差引支給額 80,000円

扶養控除等申告書を提出していない人=ほかに本業があってここは副業先

支給額: 80,000円

源泉所得税 ▲2,450円(80,000円×3.063%)

差引支給額 77,550円

(4)転職と掛け持ちは違うよ

年の途中で転職した人は、転職先でまた扶養控除等申告書を提出し、少ない所得税で計算してもらえます。勤め先は変わったけれども、同時並行はしていない、ということです。

※扶養控除等申告書のよくある間違い

「自分は夫の扶養で、夫の方でやっているから、自分の勤め先には扶養控除等申告書は出しません」というのは間違い。扶養の範囲内で働くつもりであっても、自分が働いている職場に「扶養控除等申告書」を出さなければ、逆に高い税率で所得税を源泉徴収されますよ。

(5)ペナルティは会社へ

扶養控除等申告書を提出していない社員も提出した社員と同じように給与を支給していたらどうなるでしょう?

税務調査の際に、「扶養控除等申告書を見せてください」と言われて、見せたところ、扶養控除等申告書の提出をしてもらっていない社員についても、少ない所得税で計算していたことが発覚したとします。この場合、会社が、足りなかった分の所得税にペナルティを上乗せして納めなければいけないし、足りなかった分を本人から回収するのも会社がやらなければなりません。すでに社員が退職してしまっていたら、徴収するのは難しいですよね。

次回、掛け持ちで働いている人の年末調整や確定申告についても解説します。