こんにちは。システムエンジニア経験者の税理士 石川幸恵です。

令和6年1月1日以降に電子データでやり取りした請求書や領収書はデータのまま保存しなければなりません。これは、上場企業から個人事業者まで、ほぼすべての事業者が対象です。しかも、ただ保存してあれば良い、というわけではなく、保存方法に決まりがあります。国税庁が公表している資料「電子帳簿保存法一問一答【電子取引関係】」を中心に、どんな準備をすればよいか確認してみましょう。

今日は小規模事業者も取り組みやすい改ざん防止措置である「事務処理規程」について詳しく見てみましょう。

電子取引データの改ざん防止措置とは

電子取引データの改ざん防止措置としては、

1.電子取引データの送り手、又は受け手がタイムスタンプを付ける

2.データの訂正削除をおこなった場合にその記録が残るシステムか、訂正削除ができないシステムを使ってデータのやりとりと保存を行う

3.訂正削除の防止に関する事務処理規程を策定、運用、備付け

の3つがあります(問15。正確には問15では4つに分けられています)。電子取引データのやりとりの仕方はたくさんありますから、一つのルールだけに定めることは難しいと思います。取引先指定のEDI取引はこの方法、メールでの授受はこの方法など分けても構いません。

もちろん、費用面での問題もあります。小規模な事業者がお金をかけることなく取り組める方法は、3つめの訂正削除の防止に関する事務処理規程の策定だと思います。

事務処理規程とは

サンプルが国税庁のホームページにあります。法人の例について詳しく見てみましょう。

この事務処理規程に従った運用をするためには次の準備が必要です。

作成すべき文書3つ

| 文書名 | 保存期間 |

|---|---|

| 電子取引データの訂正および削除の防止に関する事務処理規程 | |

| 取引情報訂正・削除申請書 | 最長10年 |

| 取引情報訂正・削除完了報告書 | 最長10年 |

事務処理規程は国税庁のホームページにサンプルがありますが、申請書と報告書は各自フォーマットを用意する必要があります。ちょっと検索したところ、すでにインターネット上にテンプレートがたくさんあるようですので、そちらにお任せしましょう。

体制は三者

- 規程の管理責任者

- 取引関係情報の管理責任者

- 取引関係情報の処理責任者

個人事業者やひとり株式会社がこのような体制を作ることは当然できませんが、このために従業員を採用する必要もありません。訂正・削除申請書を作って、訂正・削除の履歴を残せばOKです。

事前に自社でどのような電子取引があるか洗い出し

運用に当たって電子取引データの取りこぼしのないよう、電子取引について洗い出して規程に書き込んでおきます。

(例)EDI取引、電子メールを利用した請求書等の授受、■■(クラウドサービス)を利用した請求書等の授受、従業員による立替払いで電子取引によるもの・・・など

訂正・削除のフロー

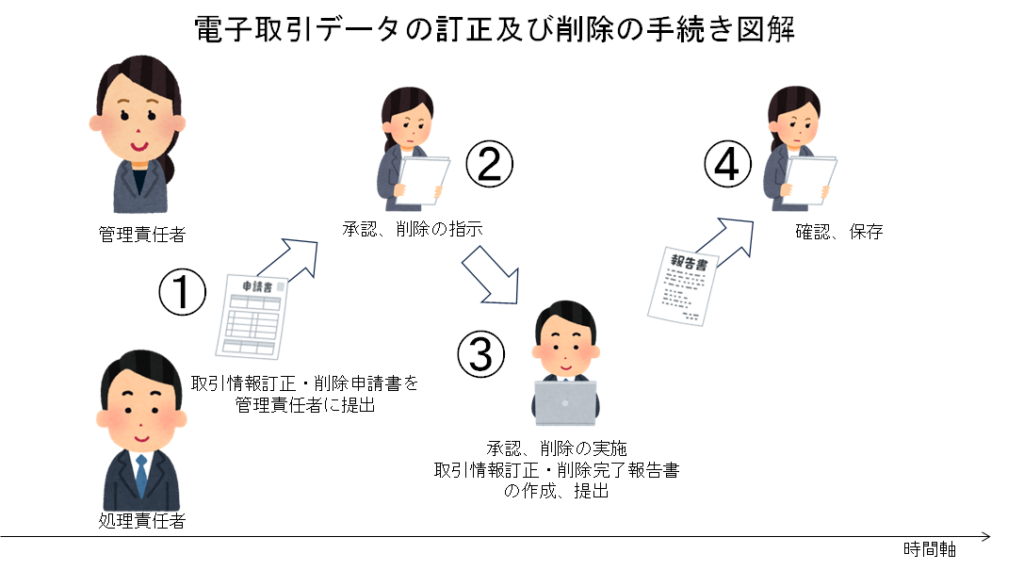

①処理責任者が取引情報訂正・削除申請書を作成して、管理責任者に提出します。

②管理責任者は訂正・削除について正当な理由があると認めるときは承認します。

③処理責任者が訂正・削除を行い、取引情報訂正・削除完了報告書を作成して管理責任者に提出します。

④取引情報訂正・削除申請書と取引情報訂正・削除完了報告書を対象取引データの保存期間が満了するまで保存します。

訂正・削除はどんなとき?

実際に電子取引データの訂正・削除が行われるのはどんなときでしょうか?

見積書や請求書、領収書のやり取りですから、当然、相手方のあることです。自社だけが訂正するということはあまり考えられません(注)。

訂正・削除が生じるとしたら、「締め日の認識違いがあって、請求書を再作成することになった」など取引相手と合意して「差し替える」など限定的かと思われます。

(注)消費税のインボイス制度ではインボイスに誤りがあった場合、原則としてインボイスを作成した側が修正インボイスを交付することとなっており、受領側での補記などは認められていません。