こんにちは。税理士の石川です。

今日は、預かった消費税の計算方法について、解説したいと思います。

令和5年10月1日といえば、インボイス制度が始まる日。この日から、預かった消費税の計算方法も変わります。

消費税を納めるのは事業者

スーパーで食材を買ったり、美容室で髪を切ってもらったり、電車に乗ったり、レンタカーを使ったり・・・。

生活のいろいろな場面で消費税を払います。消費者がお会計のときに支払った消費税は、事業者が預かって、税務署に納めます。

領収書やレシートを見ると、本体代金と消費税が分けられていることがありますが、事業者は、領収書やレシートの消費税額を集計して税務署に納めているわけではありません。

消費税額は税込金額を合計して割り戻す(割戻し計算)

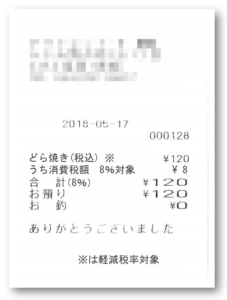

上のレシートのような税込120円のどら焼きを売っているお店は、預かった消費税をどのように計算するのでしょうか?

現在の計算方法では、1年間の税込売上高を合計して、割り戻します。これを割戻し計算といいます。

仮にこのお店は、この1個120円(税込)のどら焼きだけを売っているとしましょう。1年間に100万個売れたら、1年の売上高は、1億2千万円です。

預かった消費税は、

1年の売上高の合計を1.08で割り返して税抜の売上高を出します。

1億2千万円÷1.08=111,111,111円→111,111,000円(ここで1,000円未満切り捨て)

これを課税標準額といいます。

課税標準額に消費税率を掛けます。

111,111,000円×6.24%(※)=6,933,326円→6,933,300円(ここで100円未満切り捨て)

預かった消費税額(国税)は6,933,300円であるものとして、納税額の計算を進めていきます。

※6.24%って何だろう?

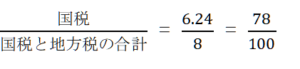

消費税は、国税である消費税と地方税である地方消費税が合計されています。食品の場合、国税部分が6.24%、地方税が1.76%、合わせて8%です。申告書上、先に国税を計算するので、6.24%を掛けます。

積上げ計算

レシートに消費税を明示して預かっているのだから、預かった消費税を集計する方法は認められないのか?

現在は特例としてのみ認められている方法です(旧規則22条1項)。

ちょっとやってみましょう。

割戻計算の例と同じように、1年間にどら焼きが100万個売れたとしましょう。税込売上高の合計は、1億2千万円。

積上げ計算では、預かった消費税額は、レシートに書いてある消費税を足して求めます。

ここでは仮に、1個ずつ100万回売れたとしましょう。消費税額8円と書かれたレシートが100万枚あるわけですから、

8円×100万枚×78/100(※)=6,240,000円

割戻計算では、6,933,300円でした。なんと70万円近い差が出ています!

1個ずつ売れるという極端な例なので、差も極端に出ましたが、一般的な場合でも、端数処理後を積み上げる積上げ計算の方が割戻し計算より少なくなりそうですよね。

※78/100という謎の分数について

先ほど、食品の場合、国税部分が6.24%、地方税が1.76%と書きましたが、

と変形されます。8円×100万枚の後ろに入れることで、国税と地方消費税の合計から国税部分だけを算出しています。

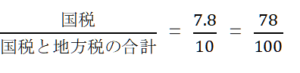

ちなみにこれは標準税率(国税7.8%、地方消費税2.2%、合わせて10%)の場合でも

となり、同じ分数になります。いや、なるようにしてあるのです。

というわけで、ちょっと難易度高めな算数のお話を補足しました。

令和5年10月1日からは選べる

令和5年10月1日からインボイス制度が導入されます。これと同時に、消費税の納税額の計算にあたって、割戻し計算と積上げ計算が選べるようになります。

(今までも特例で選べたと言えば選べたのですが、一部の小売業以外で聞いたことがないです…)

「こんなにお得なら積上げ計算でしょ!」となりますが、当然お得な話には条件があります。次回、詳細を見ていきたいと思います。