こんにちは。税理士の石川です。

令和5年10月1日より、預かった消費税額の計算方法は、割戻し計算と積上げ計算の2通りが認められます。令和5年10月1日から消費税の納税額の計算が2通りになる!?(前編)の続きを見ていきましょう。

積上げ計算を使えるのは適格請求書発行事業者のみ

適格請求書発行事業者とは?

先に適格請求書発行事業者について確認しましょう。

適格請求書発行事業者というのは、令和5年10月1日に始まるインボイス制度で新たに登場する事業者の区分です。

インボイス制度では、取引の買い手は、適格請求書(いわゆるインボイス)を売り手から受け取って保存しなければ、仕入税額控除ができません。

インボイスを発行するのは売り手ですが、インボイスを発行するためには税務署長に「適格請求書発行事業者の登録申請書」を提出し、審査を得て、登録されなければなりません。

登録された事業者を適格請求書発行事業者といいます。

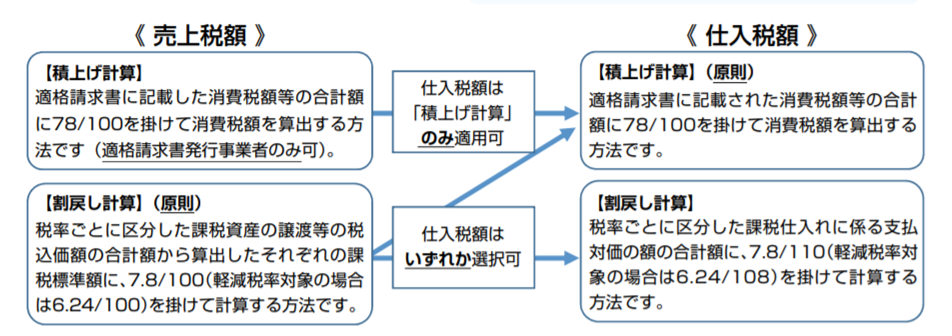

積上げ計算

預かった消費税について積上げ計算をするかどうかは売り手の立場の話ですが、積上げ計算ができるのは、税務署長の登録を受けた適格請求書発行事業者のみです。

支払った消費税の計算

税務署に納付する消費税額は、事業者が預った消費税から支払った消費税を差し引いて計算します。

ここまで、預った消費税の計算方法が割戻し計算と積上げ計算の2種類になる、というお話をしてきましたが、支払った消費税はどうなのでしょうか?

現在の計算方法

この支払った消費税の計算方法は、現在は、税込の支払対価の額の合計額を割り戻して計算する割戻計算が原則です。

令和5年10月1日以降

令和5年10月1日以降は、積上げ計算が原則となり、割戻し計算も認められます。

積上げ計算とは、適格請求書に記載された消費税額を合計する方法です。

預り消費税の計算方法と支払い消費税の計算方法の組み合わせ

組み合わせには制限がある

預かった消費税の計算では、積上げ計算の方が少なくなるので有利そうでした。反対に支払った消費税の計算では、より多くなる割戻し計算の方が有利そうですよね。

「じゃあ、その組み合わせで行こう」というのは残念ながら認められません。

預かった消費税の計算と支払った消費税の計算の組み合わせには制限があります。

次の図は、国税庁の資料の抜粋です。預かった消費税の計算で積上げ計算を選択した場合は、支払った消費税の計算も積上げ計算としなければなりません。

預かった消費税の計算は取引先ごとや事業ごとに分けても良い

預かった消費税の計算は取引先ごとや事業ごとに積上げ計算と割戻し計算を分けても良いです。例えば、建設業が本業で飲食店も経営している場合は、建設業は割戻し計算とし、飲食店は積上げ計算とするなどですね。

ただし、分けた場合は、支払った消費税の計算は全て積上げ計算でやらなければなりません。

預かった消費税の計算で積上げ計算を選択するためには

積上げ計算が有利になる業種

少額・大量の取引を行う小売業などで特に有利になります。

売上の都度、消費税額の端数切捨てを行うことができますからね。

事務の手間

会計ソフトは、税込金額を打ち込むと自動的に本体価格と仮払消費税に分けてくれるものが一般的です。請求書を見て、本体価格と税額を分けて、打ち込む必要はありません。

自動計算された消費税額と請求書の額に1円の違いがあって、それが気になっていた方もいらっしゃるかもしれませんが、申告書の計算では税込価格の合計を基にするので、何ら問題はなかったのですね。

令和5年10月1日以降、預かった消費税の計算で積上げ計算を選択するためには、売上も支払いも、請求書やレシートを見て、本体価格と消費税を正しく入力しなければなりません。

(例1)飲食店

1日に何十人、何百人と来るお客さんの売上を1つ1つ本体と消費税額を分けて入力し、スーパーなどで買った食材もレシートごとに本体と消費税を見て分けなければなりません。

(例2)コンビニエンスストア

売上は本部で管理されており、仕入も本部一括されているコンビニエンスストアでしたら、本部から提供される書類を基にして、積上げ計算が可能だと思います。

自動化

記帳作業を極力自動化することで、積上げ計算が可能になるかもしれません。

①レジと会計ソフトを連動させて、売上ごとの本体価格と消費税を取り込む

②仕入の入力もスキャナ読込などを使って省力化する。

積上げ計算が始まるのは令和5年10月1日です。それまでに会計ソフトの自動化機能はかなり進歩するものと期待しています。