こんにちは。消費税にうるさい税理士 石川です。

個人事業者の方から、「ふるさと納税、いくらまで大丈夫?」と聞かれることが結構あります。

インターネットを検索すると、サラリーマン家庭を前提にしたふるさと納税上限額の早見表や、シミュレーションはたくさんあるのですが、個人事業者用というのはあまり見かけません。そこで、昨年の確定申告書から目安を計算する方法をご紹介します。

興味はあるけど上限の見当がつかず、不安があった方はご参考にしてみてください。

目安を簡単に、でもちょっと気合を入れて計算する方法(概算です)

前提

- 昨年と今年で、事業の利益(収入-経費)に大きな変化がない。

- 今年、家族に「高校生になった」、「大学生になった」、「就職した」、「親を扶養に入れた」などの大きな変化がない。

- 社会保険料(健康保険、国民年金)、医療費も昨年と今年がほぼ同じ。

など、所得や控除項目で大きな変化がないことが前提です。

用意するもの

- 昨年の確定申告書

- 電卓

目安の計算方法

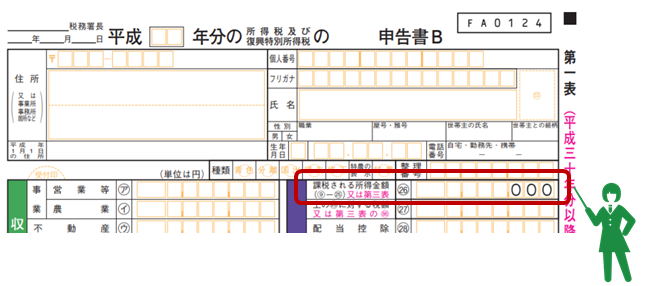

確定申告書には、確定申告書Aと確定申告書Bがありますが、個人事業者さんの場合、Bのはず。ここでは、確定申告書Bであることを前提にして、見るべき場所を指示しています。

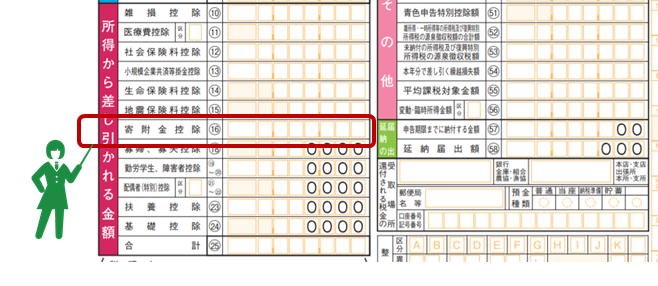

① 昨年の確定申告書の右上の方に「課税される所得金額(⑨-㉕)又は第三表㉖」という欄があります。ここの数字に確定申告書の左下「寄附金控除⑯」の金額を足しましょう。

② ①で見た「課税される所得金額(⑨-㉕)又は第三表㉖」という欄の数字が表のいずれに当てはまるかによって割合を確認してください。

③ ①×10%×20%/②の割合+2,000円

が、個人事業者の方のふるさと納税のおおよその上限です。

例えば、「課税される所得金額(⑨-㉕)又は第三表㉖」が2,000,000円、「寄附金控除⑯」が8,000円だったとすると

①2,000,000円+8,000円=2,008,000円

②2,000,000円の割合は、79.79%

③2,008,000×10%×20%/79.79%+2,000=52,332円

約50,000円が上限となります。

上限はその年の所得や控除による

ふるさと納税の上限はその年の所得や控除によって決まりますから、最終的なふるさと納税の上限は、その年が終わらないと確定しません。ここはサラリーマンの方も同じ。

サラリーマンの方と個人事業者の方で違うのは、個人事業者さんは、その年の仕事量や経費によって所得が大きく変化することです。上記の計算は前年度の所得を基に計算していますから、今年もこのとおりになるとは限りません。あくまでも参考までにとどめて、自己責任で、ほどほどに、楽しく、ふるさと納税をしてみてください。