平成31年10月1日から、消費税率は10%へアップします。

ただし、お酒と外食を除く飲食料品は8%に抑えられます。

ここでややこしくなるのが、

- お召し上がり

- お持ち帰り

の両方できる飲食店や、イートインスペースのある小売店です。

なぜならば、「店内で食べる」場合と、「お持ち帰り」の場合で、以下の様に消費税の金額が異なってきます。

- 店内でお召し上がりの場合:消費税は10%

- お持ち帰り、出前の場合:消費税は8%

そのため、イートインスペースのある小売店では特に注意が必要になります。

料金の表示はどのように表示したらよいか?

今までは、消費税が8%で一律だったため、料金表に関しても8%で計算したものを用意すれば大丈夫でした。

しかし、今後は、「お持ち帰り」か、「お召し上がり」かで、消費税率を変えなければいけません。

そして、その消費税率が違う事を料金表に明記してあげなければ行けなくなります。

その際に、メニューにはどうやって価格を表示したらよいか、迷いませんか?

どちらも同じ価格にしたらダメ?という疑問も浮かびませんか?

価格の表示例

5月18日に公表された消費者庁・財務省・経済産業省・中小企業庁の「消費税の軽減税率制度の実施に伴う価格表示について」という資料を参考に、料金表の表示例を記載いたします。

- ご自身のお店の業態

- お持ち帰り、テイクアウトの比率

などと合わせて、ご検討くださいね。

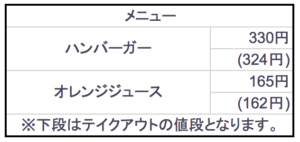

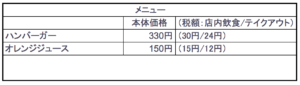

例1:お召し上がりとテイクアウトの料金を両方とも記載する形

- 「お持ち帰り」

- 「お召し上がり」

が両方とも同じくらい利用されている場合には、オススメの表示方法です。

しっかりと、持ち帰り、テイクアウト両方の消費税金額を表示して上げるのが、どちらをご希望のお客様にも親切だと思われます。

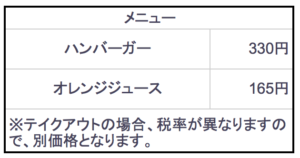

例2:どちらか片方のみの税込価格を表示する方法

「お召し上がり」のお客様がほとんどのお店の場合には、オススメの表示方法です。

このように、持ち帰りの価格まで表示する必要性があまりないなどの場合は、お召し上がりの価格のみを表示する形も可能です。

また、逆に「お持ち帰りのお客様がほとんどで、お召し上がりは滅多にない」というのであれば、お持ち帰りのみを表示しても大丈夫です。

この表示方法の場合、

- メニューに表示しているのはどちらの場合か

- お持ち帰り(又はお召し上がり)の場合は、「同じ金額ではありませんよ」

とわかるような記載を心がけてあげましょう。

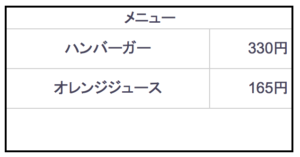

例3:お持ち帰りとお召し上がりで税込価格を同一にしてしまう方法

この場合、本体価格は持ち帰りの方が高いことになります。

実際には、包装材料などを考慮すれば、高くなるのも理にかなっています。

しかし、消費税率が違う事を知っているお客さまからしたら、不思議に感じてしまうかもしれません。

そのため、お客様から質問された場合には、きちんと説明が出来る様に準備しましょう。

お持ち帰りとお召し上がりで税込価格を同一にしてしまう方法での注意事項

この表示方法の場合には、

- お持ち帰りの売上

- お召し上がりの売上

をきちんと区別して申告しなければなりません。

全部をお持ち帰りとして消費税率8%としたら、それは嘘になってしまいます。

逆に、全部をお召し上がりとして消費税率10%売上としたら、納税額が多くなってしまいます。

そのため、体制つくり、仕組み作りなど、事前の準備が大事になります。

また、お客様に対し、

- 「すべて軽減税率が適用されます」

- 「当店では消費税は8%しか頂きません」

いった表示を行うことは法律で禁止されていますので、表示の際には気をつける様にしましょう。

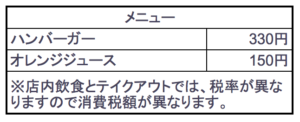

例4:税抜価格のみを表示する方法(平成33年3月31日まで)

本来、料金表に関しては、消費税を含んだ、総額表示をしなければいけません。

しかし、平成33年3月31日までの期間に関しては、「税抜ですよ」ときちんとわかるようにすることで、税抜表示をしても良いことになっています。

税抜き表示をする際には、メニュー表の税抜価格の横に、

- お持ち帰り・お召し上がりそれぞれの税額を書く

- 店内の目立つ場所にお持ち帰りとお召し上がりで税率が異なることを掲示

するなどして、お客様にわかりやすい環境を作る様に心がけましょう!

ご自身の店舗の状況にあわせた選択を

平成31年10月1日から、消費税率は10%へアップします。

ただし、お酒と外食を除く飲食料品は8%に抑えられます。

この変更により、消費税の計算は非常に大変なものになります。

その上、消費税に関しては、納税額も大きくなりがちです。

そのため、

- ご自身のお店の業態

- お持ち帰り、テイクアウトの比率

- 店舗運営やスタッフ教育

などと合わせて、ご自身の店舗で一番導入しやすいものをご検討くださいね。