こんにちは。消費税にうるさい税理士 石川です。

飲食店のオープンには設備投資が必要です。店舗内装、厨房設備、ダクトや排水の工事、テーブルセット、食器など、新品で揃えれば、小さなお店でも1,000万円以上かかることも珍しくないと思います。

税込1,000万円の設備投資だとして、そこに含まれる消費税は約91万円(1,000万円÷1.1で本体価格を算出。本体価格に10%を掛けると約91万円)。もし返してもらえるとしたら、大きいですよね?

返してもらう方法はあります。ただし、中長期的に見ると、むしろマイナスの可能性があります。

個人事業者としてお店を開業するケースで見てみましょう。

オープンの設備投資にかかった消費税を還付してもらうとは?

仕入税額控除

消費税は間接税です。事業者が消費者から消費税を預かって税務署に納めます。ただし、預かった消費税全額を納めるわけではありません。

食材の仕入れや水道光熱費、家賃の支払い時に払った消費税を差し引いて、差額を税務署に納めます。設備にかかった消費税も同様に差し引くことができます。この支払った消費税を預かった消費税から差し引くことを仕入税額控除といいます。

仕入税額控除の額>預り消費税の場合

開業初年度だと売上時にお客様から預かった消費税よりも設備投資や食材の仕入れのために支払った消費税の方が多いということも考えられます。

預かった消費税から、設備投資分も含めて支払った消費税を差し引いたら、マイナスになった場合、このマイナス分を税務署から還してもらえます。これを還付といいます。

たまに誤解される方がいらっしゃるのですが、設備投資にかかった消費税だけを取り出して還付してもらうことはできません。預り消費税から支払った消費税を引いて、マイナスになった分だけです。

開業初年度に還付を受けるためには課税事業者選択が必要

課税事業者と免税事業者

消費税は、事業者が消費者から消費税を預かって税務署に納めます。が、全ての事業者が消費税を納めているわけではありません。

個人事業者の場合、その年の2年前の課税売上(一般的な飲食店の場合、売上全てと考えてください。ただし、病院食の提供など一部の特別な食事提供は非課税です)が1,000万円を超えている場合に、消費税を納めます。このように消費税を納める事業者さんを課税事業者といいます。

2年前の課税売上が1,000万円以下(※1)の事業者さんを免税事業者といいます。免税事業者は消費税を納める必要がないため、預り消費税は事業者さんの利益となります。

※1 前年の1月1日から6カ月間の課税売上高による判定や相続があった場合の判定も必要です。

免税事業者は、消費税の還付を受けることができない

納める場合だけでなく、還付を受ける場合もこの2年前の課税売上1,000万円という基準が効いてきます。免税事業者は還付の請求もできません。

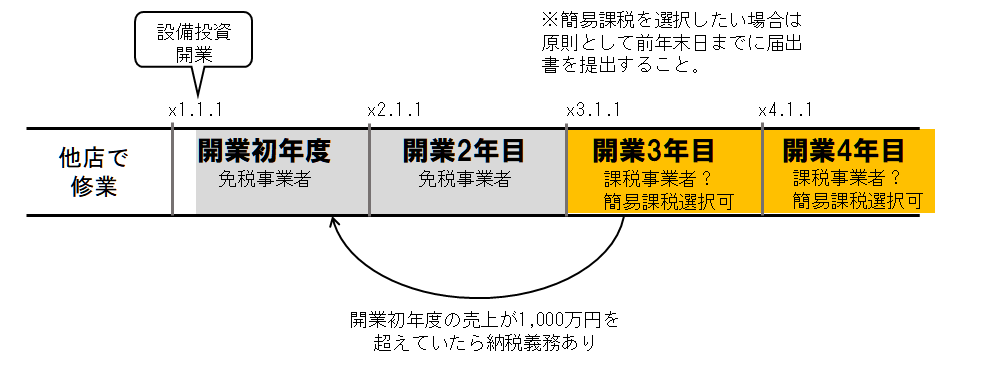

開業初年度は免税事業者

個人事業者の場合、開業初年度の2年前の課税売上とは何を指すのでしょうか?

事業主さんは、他店での修業期間を経て独立する場合が多いと思われます。おそらく開業の2年前はお給料をもらっていたことでしょう。お給料は課税売上ではありませんので、2年前の課税売上高は0円。このままでは、消費税の還付を受けるための申告書を提出することができません。

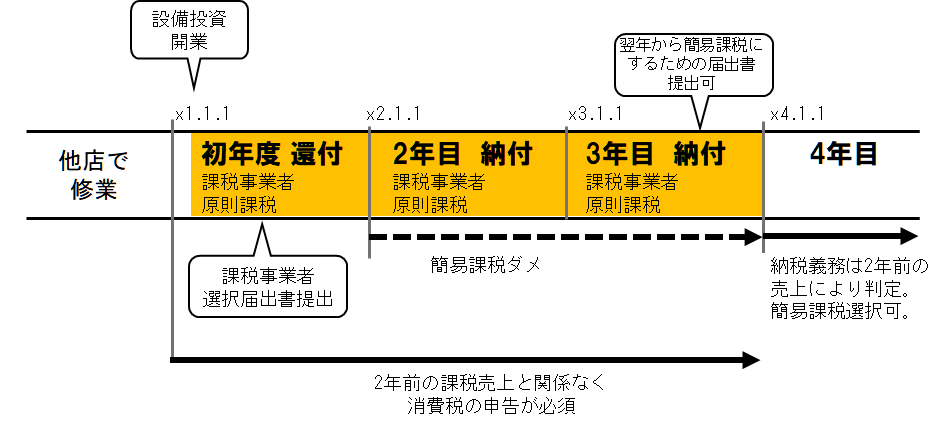

課税事業者選択届出書の提出

開業初年度に還付を受けたい場合は、「消費税課税事業者選択届出書」という届出書を、開業年の年末までに提出(※2)します。この届出書を提出することで、開業初年度から課税事業者となり、消費税の還付を受けることができます。

※2 開業初年度は開業年の年末が提出期限ですが、これは例外です。2年目以降に課税事業者選択しようとする場合には、適用を受けようとする年の開始日前日までに提出する必要があります。

2年目、3年目が問題

2年目

開業2年目が課税事業者かどうかの判定は、上述のとおり前々年の課税売上が1,000万円をこえているかどうかを見るのが原則です。開業2年目の前々年もまだ修業中で、お給料をもらっていたと思われます。そのため、課税売上0円。では、消費税の納税義務はないか?というと、そうはいきません。

課税事業者選択届出書を提出した場合、その適用開始後2年間は課税事業者選択が強制適用されます。そのため、2年目も消費税の申告書を提出しなければなりません。2年目は営業も軌道に乗り始め、預り消費税の方が仕入税額控除額よりも大きくなると思います。ならなければ、お店が存続できませんからね。そのため、消費税を納めることになります。

3年目

開業3年目の2年前は開業初年度。消費税の納税義務は、開業1年目の課税売上で判定します。開業1年目はオープンしたばかりで売上1,000万円に届いていないかもしれませんね。課税事業者選択届出書の強制適用期間は2年間で終わっているので、今年は消費税を納めなくて良いのでしょうか?

実は、開業初年度に設備投資(※3)をし、課税事業者選択をした場合、3年目も消費税の申告書を提出しなければいけません。2年目と同様、消費税を納めることとなります。

※3 設備投資の範囲

建物、車両、機械、工具、備品などの資産で、税抜きの取得価額が100万円以上のもの(調整対象固定資産と呼びます)を取得した場合です。中古で揃えたなどで1つあたり100万円を超えるものがない場合は除かれます。

簡易課税も選択できない

消費税の計算方法は、預かった消費税から支払った消費税を差し引いて納めるのが原則です。ただし、簡易課税という計算方法もあります。ザックリですが、飲食店でしたら預かった消費税の4割を納めるという計算方法です。

飲食店のようなビジネスモデルの場合、預かった消費税から支払った消費税を差し引いた結果より、預り消費税の4割という簡易課税の方が、納付が少なくなることが多いです。

「じゃあ、簡易課税で納付する」としたいところですが、開業初年度に設備投資し、課税事業者選択をした場合、簡易課税制度は4年目からしか使うことができません。

3年間をトータルすると納付の方が多いかも

設備投資にかかった消費税を諦めて、開業初年度に課税事業者選択届出書を提出しなければ、開業2年目消費税を納めなくて良く、3年目は1年目の売上次第ですが、簡易課税で計算できる可能性もあります。トータルすると初年度に還付してもらったとしても、翌年、翌々年分に納める税額の方が多くなる可能性が高いです。

つまり、消費税の還付・納付については、2年先、3年先まで見越した収支計画が必要です。

なお、今回は個人事業者として開業するパターンを例示してあります。

法人を設立して開業する場合、開業初年度ではなく2年目に設備投資する場合など、様々なパターンが考えられます。パターンごとに消費税の納税義務判定や簡易課税の適用の可不可が異なってきますので、本ブログの内容のみで自己判断することなく、専門家に相談することをお勧めします。