こんにちは。消費税にうるさい税理士 石川です。

年の瀬も押し迫って来ました。

私もサラリーマンの時は、ボーナスと年末調整の還付金で、12月は預金残高がいつもより多かったです(ボーナス払いで買い物したりしないので)。

年末調整をやっていると、正しくない保険料控除の記載に出くわすことがかなりあります。

今一度、保険料控除の控除証明書の見方を確認してほしい!と切に願います。「年末調整終わっちゃったよ~。いまさら言われても遅いよ~」という方がほとんどだと思いますから、申し訳ないのですが。

今年は、配偶者控除が目玉なのですが、保険料控除もいまだに間違っていること、多いですよ。

よくある間違い

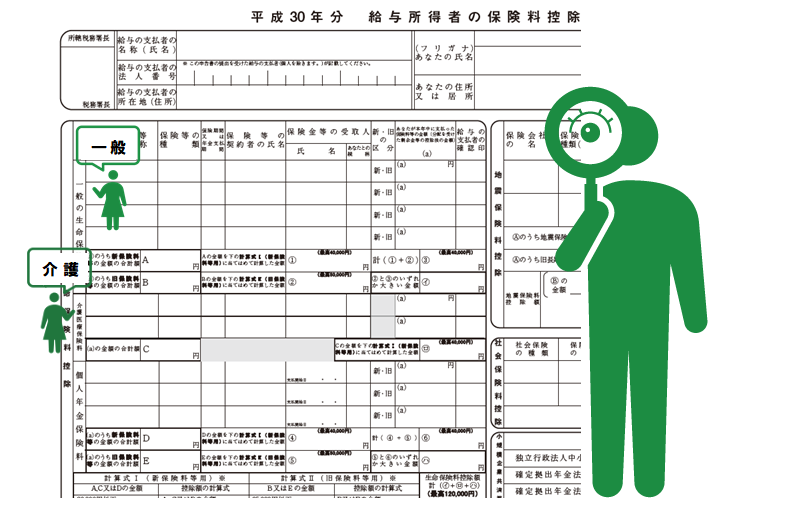

保険料控除は、一般生命保険・介護医療保険・個人年金に分かれます。一般生命保険はさらに新・旧の区分があります。

今回取り上げたいのは、一般生命保険と介護医療保険です。介護医療保険の控除額を一般に書いてしまっているケースが非常に多いです。

正しく見分けないともったいない。

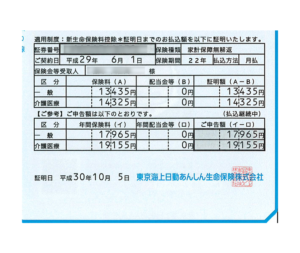

これは私の保険料控除証明書です。証明書としては一つなのですが、一般と介護医療の二段書きになっているのがわかりますか?

二つ書いてあったら、保険料控除申告書の一般の生命保険料のところに一般生命の控除額を記載し、介護医療保険料のところに介護医療の控除額を書きましょう。

キーワードは一般と介護。この二つは別物と覚えましょう。一つの証明書で2つ書くこともあるのですよ。

上の例は県民共済ではないですが、県民共済はたいてい一つの契約に一般と介護の両方がついています。

もちろん、介護医療保険の控除額のみ金額が入っている、という保険もありますから、そういうときは、介護医療保険料のところに書きましょう。

どのくらい変わる?

税金の基本は、所得(=儲け)×税率。

サラリーマンさんなら、額面から給与所得控除を引き、社会保険料、配偶者控除、扶養控除などを引き、そして今問題にしている保険料控除を引き、最後に基礎控除を引いて、残った金額に税率をかけます。

ここが重要なのですが、税率をかける前に1,000円未満の端数を切り捨てします。

ということは、たとえ数百円の介護保険でも(県民共済ならそれくらいのこともありますよね)、うまくいけば1,000円×税率分、税金が変わります。所得税の最低税率は5%(復興所得税含まず)ですから、1,000円×5%=50円変わります。うーん、これだけなら「間違えてもいいや」と思う?

学資保険一契約で一般生命保険の枠は満額に達してしまうことも多いですね。

ここに介護保険料の金額を、間違えて加算したところで、切り捨てられてしまいますが、正しく介護保険料の欄に記載すれば、別枠で介護保険の控除を受けることができます。

保険の名称や目的と控除は必ずしも一致しない

よくあるのが、老後資金の積み立てとして加入した保険が、個人年金でなく、証明書上、一般生命保険であること。

医療の目的で加入したものでも、一般生命分と介護医療保険分が両方あるということも多いです。

保険というのは、各社「バラ色なんちゃら」とか「メディカルなんとか」とかいろいろ商品名を付けており、保険の名称や契約書などを見ても「この保険なら、こういう控除」というのはわかりません。

「控除証明書なくしちゃったんだけど、なんとかならない?」と証券やパンフレット、通帳からの引落額を見せられても何ともなりません(配当や積み立てがあるので、引落額と控除額は一致しません)。

もらった保険料控除証明書に従って、保険料控除申告書に間違いなく記載することに注意を払いましょう。

年末調整や確定申告は、自己申告が基礎。間違ったら自己責任

この時期、私もクライアント企業の従業員さんの年末調整をやっています。家族経営など小規模な会社でしたら、「書き方がわからない~」と言われれば、「証明書さえあれば、書いておいてあげるよ~」と引き受けてしまいますが…。

大きな会社でしたら、年末調整を自社の総務部で行いますよね。数週間で数百人分もやるとなると、間違いに気づいてもらえなくても仕方ないですよ。

「忙しい年末にめんどくさい。誰かが直してくれるだろう」と投げやりに書いていると、損してしまうかもしれませんよ。